全国股票配资公司排名 茅台重磅发布!每年分红不低于净利润75%!

炒股就看金麒麟分析师研报,权威,专业,及时全国股票配资公司排名,全面,助您挖掘潜力主题机会!

1. 市场动态:股票配资门户通过提供最新的市场新闻、研究报告和市场分析,帮助投资者了解当前的市场走势和热点行业。投资者可以通过这些信息,及时调整自己的投资策略。

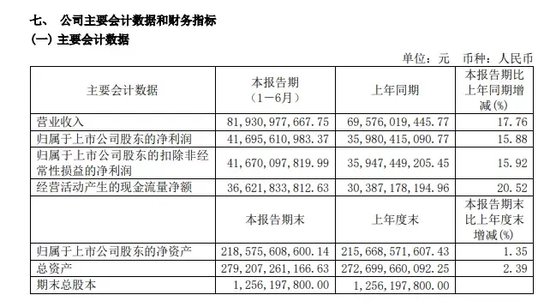

8月8日晚间,贵州茅台(600519)正式发布2024年半年报,今年1~6月,该上市公司实现营业收入819.31亿元,同比增长17.76%;实现净利润416.96亿元,同比增长15.88%;扣非净利润为416.7亿元,同比增长15.92%;经营活动产生的现金流量净额为366.22亿元,同比增长20.52%。

需要指出的是,贵州茅台系列酒营收增长迅猛,同比提升超30%,营收规模达到16.05%;此外,贵州茅台采纳了2023年年度股东大会上投资者提议,2024~2026年期间,每年度现金分红总额不低于当年实现净利润的75%。

系列酒营收同比增长超30%

面对半年度业绩情况,贵州茅台点评称,这为完成全年工作任务奠定了坚实基础。

在2023年年报告中,贵州茅台曾明确提出,2024年主要目标是实现营业总收入较上年度增长15%左右。按照2023年营收总额(1505.6亿元)测算,2024年贵州茅台的业绩目标约为1731.44亿元左右;今年上半年,贵州茅台营收总额为834.51亿元,完成了全年目标的48.19%。

报告期内,茅台酒基酒产量约3.91万吨,系列酒基酒产量约2.27万吨,各轮次基酒符合轮次特征,生产质量稳中向好。

按照产品档次来看,茅台酒和系列酒分别实现营业收入685.67亿元、131.47亿元,分别同比增长15.64%和30.5%;从营收占比看,贵州茅台系列酒体量占到了16.05%,2023年同期所占比例则为14.48%,系列酒业绩贡献度显著提升。

若以渠道而言,贵州茅台直销收入达到337.28亿元,通过“i茅台”数字营销平台实现酒类不含税收入102.5亿元,批发代理模式的营业收入则为479.86亿元。截至到上半年末,贵州茅台国内经销商数量为2097家(增加18家、减少1家),国外经销商则保持不变,仍为106家。

“在上半年复杂多变的市场环境下,在行业调整周期中,茅台能够取得业绩与利润的高双位数增长,应该说这份半年报的含金量很高。”知趣咨询总经理、酒类分析师蔡学飞对证券时报·e公司记者表示,半年800亿元的销售体量与400亿元的利润规模,充分证明了茅台的品牌号召力与行业领导地位,也证明了中国头部名酒穿越周期的超强韧性。

8月8日晚间,贵州茅台不仅带来了亮丽成绩单,同时还公布了《2024~2026年度现金分红回报规划》,此期间内,贵州茅台每年度分配的现金红利总额不低于当年实现净利润的75%,每年度的现金分红分两次(年度和中期分红)实施。不过,具体的现金分红方案将由贵州茅台董事会拟定,经上市公司股东大会审议通过后实施。

在分红方面,贵州茅台一般年份的分红率是50%,2023年加上特别分红达到了75%。去年,贵州茅台曾实施特别分红,全年共计派发现金红利565.5亿元,占贵州茅台2023年归母净利润的75.67%,分红金额较上年提高约18亿元,再创历史新高。

当然,股东对这样的分红率是比较满意的,而新“国九条”也鼓励企业增加现金分红来回馈投资者。2023年年度股东大会上,有投资者建议,希望未来贵州茅台能够将分红率稳定在75%或以上。如今,贵州茅台正面回应了股东相关诉求。截至2024年上半年末,贵州茅台未分配利润为1737.72亿元。

向“新商务”转型飞天价格企稳

过去半年,贵州茅台研发费用出现了相应的增长,产品周转率明显改善,经营活动现金流净额更是大涨了20%,说明茅台的整体企业经营质量得到大幅提升。

当然,库存有所上升(期初账面余额22.13亿元、期末余额25.89亿元),可能说明茅台有意控制了企业过快增长,平衡各市场与产品系列之间的发展速度,捋顺渠道与价格的关系,主动优化产能、储能与销售之间的节奏。

总的来看,蔡学飞认为,更加完善的产品矩阵和多元化的渠道销售结构,带动了茅台整体产销效率也进一步提高,让茅台整体的盈利能力得到进一步加强,为下半年的茅台增长奠定了市场与产品基础。按照这样的发展趋势,贵州茅台实现今年15%的增长目标也是大概率事件。

今年7月,贵州茅台提出,将从“道”的层面要主动向“新商务”转型,做好客群、场景、服务等方面的“三大转型”。

中国酒业评论人肖竹青告诉证券时报·e公司记者,近日,通过调研茅台一线业务市场,某省贵州茅台直营公司目前客户结构包括经销商新增客户结构已经取得良好的成效。肖竹青认为,贵州茅台三大转型会构建一个长期的利好,对此充满信心。

回顾2013年,茅台经历过从政务消费到商务消费的成功转型,飞天茅台市场价格最低跌破800元/瓶,从政务消费转型商务消费以后,市场实际成交价格长时间站稳2300元/瓶以上。

肖竹青从茅台经销商了解到,茅台市场价格稳步上升,销售形势好转。主要原因包括:茅台公司销售政策调整,不再要求专卖店任何产品拆箱;茅台根据经销商和直营店库存、动销等节点分批次发货,有效影响市场情绪和市场预期;十五年茅台、珍品茅台不再强制配货,改为自愿申购,以市场手段影响市场预期,防止供过于求带来的价格波动。

另外,蔡学飞还提醒称,整个白酒市场需求疲软,也为贵州茅台的未来销售增长带来许多不确定风险。不过,名酒品牌价值、稀缺产能、市场刚需,这是茅台能够穿越周期发展的保障。客观来说,贵州茅台的有限产能在中国14亿人的商务与礼品市场面前依然是稀缺的,茅台在社会消费中依然具有不可替代性价值,从最近这段时间的震荡来看,茅台价格已经在筑底阶段,而且下半年随着白酒饮用季和节庆的增多,价格有望逐渐趋于稳定。

据第三方平台酒价数据,7月以来,飞天茅台酒终端市场价格企稳回升,重新站上2300元/瓶。截至8月8日,2024年出厂53度500ml的原箱飞天茅台市场价约为2710元/瓶;而同年份和规格的散装飞天茅台市场价为2440元/瓶。

值得一提的是,8月6日,“中国酒业协会”微信公众号发布消息,8月5日,中国酒业协会理事长宋书玉在“2024中国白酒国家评委年会”上表示,今年上半年,全国白酒产量、销售收入、实现利润分别同比增长3%、11%、15%,实现量、价、利齐升的局面。

宋书玉认为,在已经预见到的市场波动中,白酒产业仍然显示出了强大的韧性。正因如此,更需要对白酒产业的价值驱动的长周期产业属性满怀信心,对产业的旺盛生命力与可持续势能满怀希望。

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:杨红卜 全国股票配资公司排名