股票股票配资 原糖价格下行空间有限?巴西产量限制价格波动幅度

配资门户提供的配资利率极低,远低于市场平均水平。低息配资不仅可以降低投资成本,还能放大收益,帮助投资者实现稳健获利。

热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

期货日报

自年初以来糖价震荡下跌,驱动因素主要是市场对2024/2025榨季存在增产预期。但巴西糖在干燥天气影响下存下调的空间,而印度2023/2024榨季在5月基本定产,产量未及预期,6月调整出口限制的可能性偏低。因此,短期原糖价格下行空间有限,区间偏强震荡。

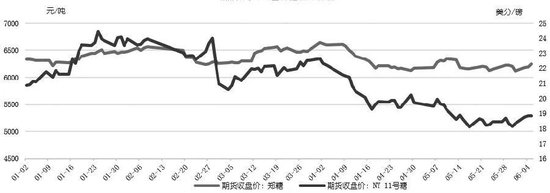

糖市:贸易流仍依赖巴西供应 巴西产量限制价格波动幅度

自年初以来糖价震荡下跌,驱动因素主要是市场对2024/2025榨季存在增产预期。

2023年年底,巴西蔗糖行业协会(UNICA)公布巴西产量超预期,全球糖供需平衡表由短缺转向过剩,ICE原糖价格一路向下,而郑糖最低触及6105元/吨低位。

2024年1—2月,全球糖市供需预估相对平衡,糖价开始反弹修复。巴西产量超预期因素被市场逐步消化,而印度政府出台乙醇分流新政,限制糖向乙醇分流量,印度糖出口受限,支撑糖价。同时,国内春节假期前销售较好,现货表现强势,郑糖收于6566元/吨。2月下旬,受原糖期货2403合约淡季巨量交割131万吨的压制,郑糖快速下跌,之后在6230~6290元/吨区间震荡。进入3月,美联储降息预期以及原油上涨支撑宏观面,郑糖上行至6500元/吨一线后震荡运行。4月初,管控糖浆、糖粉的政策出台,郑糖主力2405合约最高触及6795元/吨。4月中上旬,巴西提前开榨,原糖、白糖价差小幅回落,供应压力使郑糖再度下行,5月中旬最低触及6090元/吨。5月底在巴西5月上半月制糖比不及预期的驱动下,郑糖小幅反弹至6300元/吨之上。

总体来看,在巴西提前开榨、供应上量偏快、印度出口政策未见调整的情况下,全球糖市贸易流仍依赖巴西供给,巴西产量限制糖价上行空间。

巴西:2024/2025榨季产量预估分歧大 关注降水量

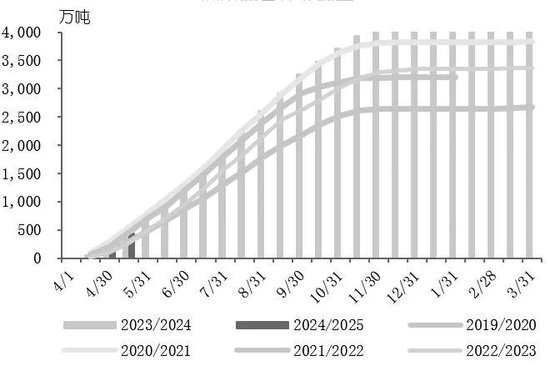

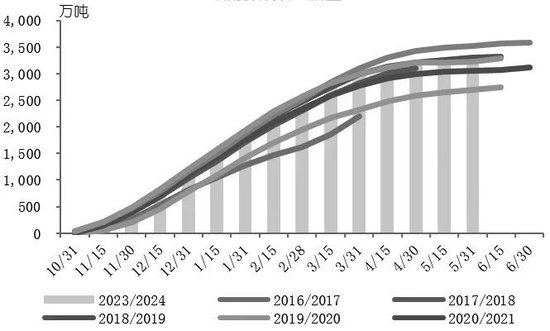

3月底,巴西2023/2024榨季糖产量定格。2023/2024榨季巴西中南部甘蔗累计入榨量为65443.4万吨,同比增加19.29%;产糖量累计4242.5万吨,同比增加25.70%;制糖比为48.87%,去年同期为45.86%。

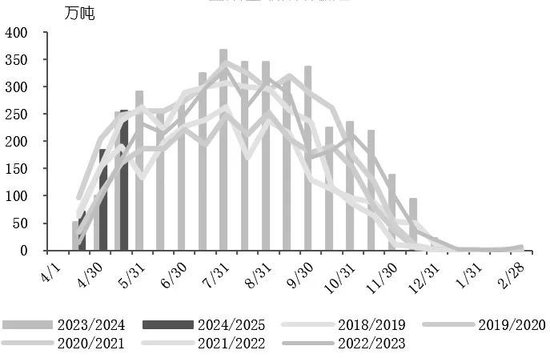

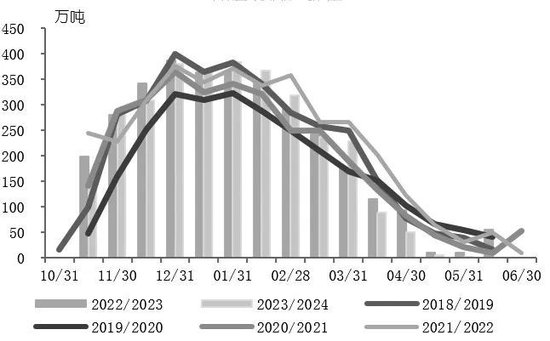

受高利润驱动,巴西2024/2025榨季糖厂提前开始了压榨工作,降水量对巴西新榨季产量的影响成为市场关注点。5月31日,UNICA公布了5月下半月双周生产数据,5月下半月,巴西中南部地区甘蔗入榨量为4519.8万吨,较去年同期的4677.1万吨减少157.3万吨,同比降幅达3.36%;产糖量为270万吨,较去年同期的292.6万吨减少22.6万吨,同比降幅达7.72%。制糖比为48.28%,较去年同期的48.65%下降0.37个百分点。盘面提前反应,ICE原糖期货价格在公布前一个交易日上涨0.53美分/磅,最高触及19.67美分/磅。

从5月下半月的数据来看,在初期天气干燥适合压榨以及开机时间较上榨季提前的情况下,双周产糖量较上个榨季同期降低20万吨。市场对巴西中南部2024/2025榨季甘蔗产量的核心预估区间在4100万~4300万吨,制糖比接近技术极限的51%~52%,高产量被单产和高制糖比支撑。如果榨季后期干旱无法改善,甘蔗质量下降,并且乙醇销售火热使糖厂没有更高的制糖意愿,巴西存在产量不及预期的可能性,因此需要对降水量以及影响制糖比的糖醇溢价多加关注。

从降水情况来看,5月巴西南部持续干旱。根据天气跟踪数据,截至5月底,巴西南部累计降水量为400mm,仅与2021年基本持平,仍低于往年正常水平的600mm。在天气更差的2021/2022榨季,偏干天气使前期糖产量偏高,后期干旱持续使产量快速下滑,并在2022年1月底就提前收榨,而往年收榨时间基本在2月底或3月初,最终产量为3206.4万吨,同比减少约640万吨。2024/2025榨季巴西南部甘蔗平均蔗龄高于2021/2022榨季,持续性干旱对甘蔗产糖的影响更大。

糖醇比是糖厂对甘蔗进行压榨之后,用于生产糖和乙醇的比例,主要受到糖价和乙醇折糖价之间的利润驱动。截至6月15日,巴西醇油比为65.55%,乙醇价格较油价仍然偏低;巴西乙醇折糖价小幅回落至14美分/磅,糖醇溢价由年初的10美分/磅下滑至4美分/磅。4月乙醇销售火热,销量为28.5亿升,同比提高35.75%,其中,无水乙醇销量为9.2759亿升,同比提高6.32%;含水乙醇销量为19.2亿升,同比提高56.65%。如果乙醇需求维持在目前水平,价格保持上行,糖醇溢价继续下滑,甚至收窄至出现负利润,糖厂制糖意愿恐有下调。

目前,对于巴西产量的预期调整,只能通过观察降水情况和糖醇溢价进行。对于产量趋势的现实兑现情况,需要看7月进入压榨高峰之后的表现。

印度:2023/2024榨季减产不及预期 新榨季产量或恢复

据印度糖厂联合会(NFCSF)发布的数据,2023/2024榨季截至5月31日,印度已有531家糖厂收榨,还有3家糖厂未收榨;甘蔗入榨量为31378.5万吨;累计产糖3167万吨。印度2023/2024榨季基本宣告结束,产糖量低于此前糖业协会(ISMA)3200万吨的预期。同时,印度政府在2023年10月至2024年5月向糖厂下发1960万吨糖销售配额,同比增加9%,因此此前基于2023/2024榨季印度糖净产量为3200万吨、消费量为2900万吨、期末食糖库存为900万吨的市场预期进一步调低,2024/2025榨季开局印度库存更为紧张。

而对印度2024/2025榨季的产量,矛盾点在于甘蔗生长情况。根据印度气象机构IMD的预测,2024年6—9月的季风降雨量将达到平均水平的106%。进入5月,印度降水量小幅恢复,5月中旬印度中部出现了暴雨预警,这意味着印度季风雨将在6月1日进入印度大陆,相较上个榨季6月9日有所提前,因此甘蔗需水期降水有保证。5月1—23日,印度降雨量为140毫米,历史同期平均水平为99毫米。

截至6月6日,印度150座水库的总蓄水量为397.65亿立方米,较去年同期下降了107.84亿立方米,降幅达21.33%。6月开始甘蔗主产区卡邦和马邦迎来降雨,水库水位后续将在季风雨持续向北移动中得到补充。机构对2024/2025榨季印度糖产量的预估增至3300万~3400万吨,存在增产预期。从需求端来看,按照印度食糖销售年增长率2.2%计算,2024/2025榨季印度食糖消费量将达到3000万吨,库存进一步紧张。

印度糖出口政策在2023年12月开始收紧,2024年至今出口配额仍未发放。市场普遍预期在印度大选结束之后,印度政府会对2023/2024榨季定产情况以及2024/2025榨季甘蔗播种情况进行评估后,决定食糖的出口额度。目前来看,由于2023/2024榨季印度产量预期调整,在大选结束后,增加出口配额的可能性偏小,并且乙醇分流将优于食糖出口。

综上所述,巴西糖供应偏快,但在干燥天气影响下,市场认为产量存下调的空间,并有提前结束榨季的可能。印度2023/2024榨季在5月基本定产,产量未及预期的3200万吨,导致2024/2025榨季期初结转库存进一步不足,6月调整出口限制的可能性较低。因此,短期受巴西5月双周供应不及预期以及印度出口暂无调整空间的影响,6月原糖价格下行空间有限,区间偏强震荡。(作者单位:中州期货)

本文内容仅供参考,据此入市风险自担

新浪合作大平台期货开户 安全快捷有保障

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:张靖笛 股票股票配资